上半年市场结束,国内钾肥整体呈现一路下行的状态,供应量大增,但需求面却略有减缓,供需矛盾突出,价格下滑。

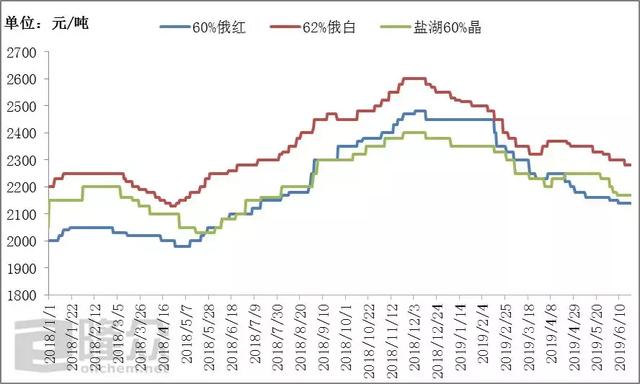

图1 2018-2019年国内氯化钾市场价格

今年上半年国内氯化钾市场价格持续下行,从去年十二月份市场价格达到了一个高点,然而传统的春季旺季并未对价格形成支撑,反而在前期工厂多有储备的情况下,氯化钾价格开始下滑。后期货源供应量不断增大,但春季市场持续时间较短,东北市场剩货严重,需求明显降低,致使价格持续走低。

从市场供应面来看,国产钾装置生产量较之往年有所减少,但进口量大增,港存呈现了大幅度的攀升。

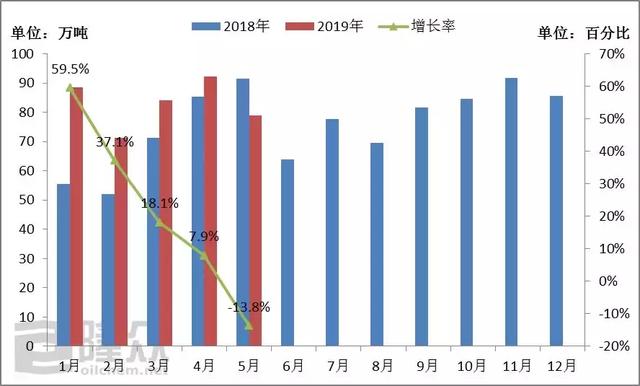

图2 2018-2019年钾肥产量对比图

根据数据统计,今年上半年1-5月份,国内钾肥总产量在414.93万吨,比去年同期产量增加16.7%,但今年五月份开始,青海氯化钾总产量大幅降低,藏格装置减产,将在九月份才能恢复正常生产水平,而盐湖从六月中旬开始产量亦有所减少,暂时保持每日一万吨左右的产量。而国投罗钾装置是在五月底进入了夏季全面检修,产量为零,预计将在九月份恢复生产。但今年曼海姆硫酸钾装置的开工率维持在相对较高的水平,从五月份硫酸钾市场需求好转后,曼海姆厂家的平均开工率均在55%以上,甚至在六月份开工达到了6成。

图3 2018-2019年国内氯化钾进口量统计

从国内氯化钾进口量情况来看,今年进口量大增,1-5月份总进口量达到了483.08,基本上平均每月的进口量在百十万吨,较之去年同期增幅高达17.4%,从四月份开始,增幅比较明显,2018年大合同是在下半年9月份签订的,但从4月份开始,进口量陆续减少。而今年大合同最后执行时间为6月30日,且暂时未有新一年度大合同谈判的消息。

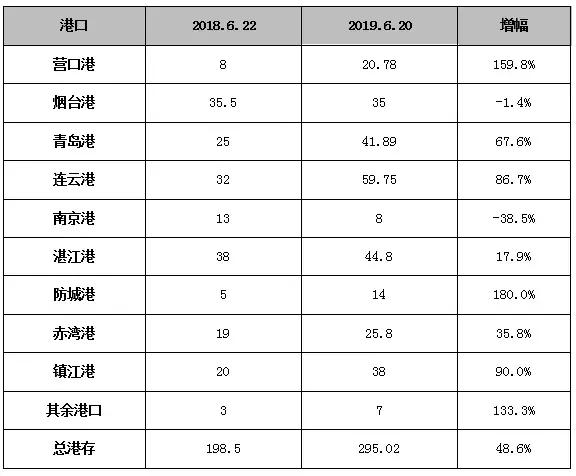

2018-2019年同期港口港存量对比

单位:万吨

今年上半年港口港存呈现了大幅度的增加,今年的平均港存量均在260-270万吨之间,从六月份的最新港存来看,比去年同期增加96.52万吨,增幅巨大,多数货源集中在贸易商手中,销售压力倍增,多表示今年大合同没有签订的必要,目前市场货源可持续供应至冬储市场。

氯与硫的两极分化

与氯化钾市场相反的是硫酸钾市场的一路走高,硫酸钾市场在经历了春耕的低迷,从五月份开始,价格陆续好转。且今年出口关税全面取消,出口量大增,亦为国内硫酸钾市场的好转奠定基础。

图4 2018-2019年硫酸钾出口量对比