氮磷钾作为农作物生长所必需的三大基础肥料,由于资源属性及供需格局不同,未来市场发展前景也有所差异。根据国际肥料协会(IFA)最新披露的《中期肥料展望2022–2026》,氮肥需求将取决于供给和可负担性(即价格的可接受程度)制约的组合作用,磷酸盐需求预计将主要受到可负担性的制约,而钾盐需求可能会受到供应能力的严重束缚。因此,由于钾肥供给受俄乌冲突影响较大,供需缺口会延续一定的时间,未来五年钾肥行业将保持高景气度。

一、氮肥

氮肥属于能源加工类产品,主要原材料是煤炭、天然气,这与磷肥、钾肥依赖于矿产资源储备的情况有着显著差异。因此,氮肥行业集中度相对较低,各国可以广泛生产,欧盟、中国、俄罗斯、卡塔尔和沙特阿拉伯五个国家出口约60%的氮肥。

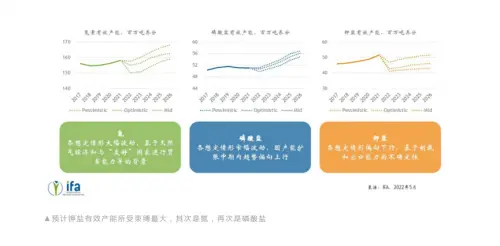

就氮肥的供应而言,一方面,受到国际制裁影响,两个主要生产国俄罗斯和白俄罗斯的出口能力下降;另一方面,西欧中欧的氮肥行业因受到俄罗斯天然气供应减少、天然气价格飙升的严重影响而减产。上述因素导致2022年全球氮肥供应量出现下降。IFA预测,乐观情形下,2022年氮肥有效产能将略下降30万吨,而悲观情形下,氮肥有效产能将减少570万吨;2023-2026年间全球氮肥有效产能预计均将得到改善,在2021年1.126亿吨的基础上,提高到2026年的1.134亿吨至1.200亿吨。

就氮肥的需求而言,在2022年,考虑到氮肥供应量的下降、氮肥价格飙升的影响,农民的可负担性受到压制,IFA预计全球氮肥消费量将下降0%至5%。与钾肥和磷肥相比,氮肥的广泛生产也意味着依赖氮肥进口的国家和地区更少,许多国家至少可生产部分所需的氮肥;另外,氮肥是谷物作物施用量最大的养分,目前全世界都在急于补充谷物库存,以防止发生人道主义危机,这也将支撑全球的氮肥消费。IFA预计2023年氮肥消费量将开始回升,悲观情形下,到2026年全球氮肥消费量将略低于2020年(1.14亿吨)的历史高位水平,而在中性和乐观情形下,全球氮肥消费增长将更为迅速,2026年消费量将超过2020年。

因此,总体看氮肥在未来五年将呈现供给略大于需求的状态,但仍基本保持供需平衡。

二、磷肥

全球五个国家出口超过75%的磷肥——中国、俄罗斯、欧盟、摩洛哥和美国,因此,磷酸盐行业产能扩张受到俄乌冲突以及制裁影响的风险最小。虽然 2017 至 2021 年间约四分之一的新增产能来自俄罗斯,但到 2026 年的未来五年产能扩张完全位于受制裁国家之外(主要在非洲和东亚)。IFA预计2022年:乐观情形下,全球磷酸盐有效产能预计将保持稳定;而按悲观情形,预计 2022年有效产能将减少120万吨。从中期来看,预计P₂O₅全球产能将从2021 年的4890万吨增长到2026年的5070万吨至5270万吨。