导语:

春节期间,钾肥整体货源供应量处于高位,港口港存量突破400万吨,装置开工率仍维持在较高水平。市场需求转淡,供需博弈明显,多等待年后市场的启动。

正文:

在春节假期期间,国内氯化钾市场货源供应量处于高位,港口港存量突破400万吨的水平,仍在不断增加的状态中。

港口港存量增幅较为明显,且在春节假期期间,因为汽运物流基本停滞等原因,港口提货情况较为缓慢,烟台、镇江、湛江、麻涌港口均有新货源的抵达,但在无出货的情况下,港存量仍旧维持在较高水平。

从钾肥装置的开工率来看,资源型硫酸钾以及氯化钾生产厂家的开工率保持了相对稳定的走势,氯化钾仅为青海盐湖尚在生产,产量不足5成的水平,资源型硫酸钾厂家开工率较高,货源充足。加工型曼海姆硫酸钾部分厂家在春节假期期间有停工的状态,但假期后恢复较为迅速,目前加工型硫酸钾装置开工率恢复至7成以上的水平。

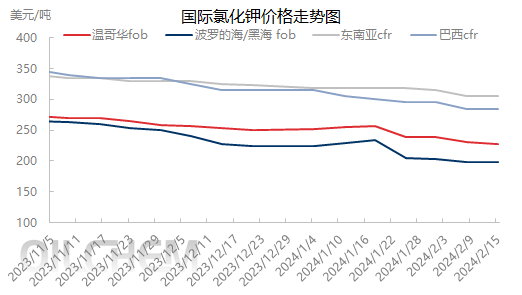

反观国际钾肥市场走势,氯化钾市场价格仍处于缓慢下行的走势,但基本已经触底,尤其是在巴西以及东南亚的现货市场来看,价格已经低于2023年的中国大合同价格,在国际钾肥环境较为低迷的情况下,中国以及印度新年度大合同谈判尚未有明确的消息,全球市场多在关注中。

供需差明显,市场博弈明显

在国内钾肥市场货源供需矛盾较为突出的情况下,供应量仍在缓慢增加中,主要关注下游复合肥工厂的装置恢复情况,需求面是否能顺利恢复。春节假期后,市场询单有所增加,钾肥价格基本维持稳定,但整体成交情况仍未有明显的改观,多处于观望的状态。